YAPPYです!

今回は、2025年からの新しい投資戦略として「楽天・米国高配当株式ETF(以下、楽天SCHD)」に注目して、私たち50代夫婦がどのように配当投資へシフトしようとしているかをシェアします

これまでの私たちは、インデックス投資を通じて資産を増やすことに専念してきましたが、50代に入り、そろそろ「安定収入」を意識する時期に。そこで、アメリカの高配当株に幅広く分散投資できる楽天SCHDに目を向けました。

これまでの投資戦略と楽天SCHDへのシフト理由

これまで私たちは、S&P500やオールカントリーなどのインデックス投資を通して、長期の資産成長を目指してきました。しかし、リタイア生活を見据えて「安定した配当収入」が得られる投資先を考え始めたのです。

楽天SCHDは米国高配当株式ETF「SCHD」をベースにした商品で、高配当株を幅広く含む米国株への分散投資ができます。

また、厳選された安定した米国企業を中心に構成されているため、比較的リスクを抑えながらも配当を期待できる点が魅力です。

楽天SCHDの特徴と配当投資のメリット

楽天SCHDには、次のような特徴があります:

- 安定した配当

SCHDに含まれる銘柄は、安定して高配当を出す企業が中心です。これにより、インカムゲインを期待する配当投資に最適です。 - 分散投資

楽天SCHDは米国の高配当株に広く分散されており、個別株のリスクを減らしつつ米国市場の成長を取り込むことができます。 - 低コスト

ETFならではの低コスト運用が可能です。手数料はインデックス投資(S&P500やオールカントリー)と比べてやや高めですが、十分許容範囲で運用コストを抑えつつ配当を享受できます。

2025年からの配当投資計画

2025年からは、これまでのインデックス投資に加え、新たに楽天SCHDをポートフォリオに組み込み、安定収入源の確保を目指します。具体的には、以下のような計画で進める予定です。

- 定期的な追加投資

年始に一定額購入し、毎月一定額を楽天SCHDに投資し資産を増やしていきます。定期的にも一定額追加投資して配当を積み上げていきます。 - 配当の方向性

得られた配当金は受け取り設定し、そのまま楽天SCHDや高配当投資に再投資する場合もありますし、年齢を考慮し使用する場合もあり。

※NISA口座での購入の場合、「受取型」「再投資型」の変更は出来ません。 - 配当利回りの確認と調整

配当利回りは、私たちの目標に合わせて適宜見直していきます。定期的に配当状況をチェックし、手数料などを考慮し必要に応じて他の高配当ETFなども検討する予定です。 - インデックス投資とのバランス維持

配当投資へのシフトとはいえ、今までのインデックス投資も引き続き継続します。長期的な資産成長も大切にしつつ、リスク分散をしっかり図っていきます。

楽天SCHDシミュレーション

楽天SCHDシミュレーションをしてみます

まずは、毎月投資から楽天シミュレーション!

NISA口座の成長投資枠は年間投資枠は240万円です。

成長投資枠の上限は1200万円なので、最短で達成できる月々20万円と、少し現実性のある10万円で楽天SCHDシミュレーションを行います。

分配利回り3.5%

増配率10%

株価成長率8.7%

上記の内容で楽天SCHDシミュレーションを行いまあす。

※分配利回り・分配率・株価成長率はあくまで仮定です。

高配当株シミュレーションツールはコチラを利用させて頂きました。

https://omae3.com/tool/bunpaisim/BunpaiKeisan.html

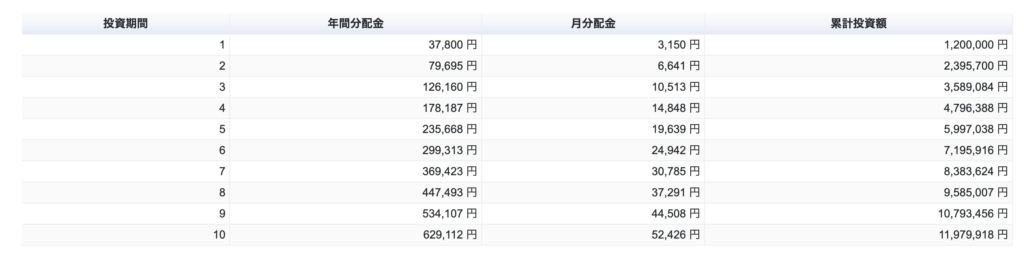

NISA口座毎月20万円

5年でNISA成長投資枠を埋める場合

分配利回り3.5%

分配率10%

株式成長率は8.7%で計算

※「初期価格」は計算結果への影響はほとんどないため、変更していません

NISA枠限度額1200万円

毎月20万円の楽天SCHDシミュレーションでは

5年目で毎月の分配金が39278円

NISA口座毎月10万円

10年でNISA成長投資枠を埋める場合

分配利回り3.5%

分配率10%

株式成長率は8.7%で計算

※「初期価格」は計算結果への影響はほとんどないため、変更していません

NISA枠限度額1200万円

毎月20万円の楽天SCHDシミュレーションでは

5年目で毎月の分配金が19639円

10年目で毎月の分配金が52426円

一括投資の場合は?

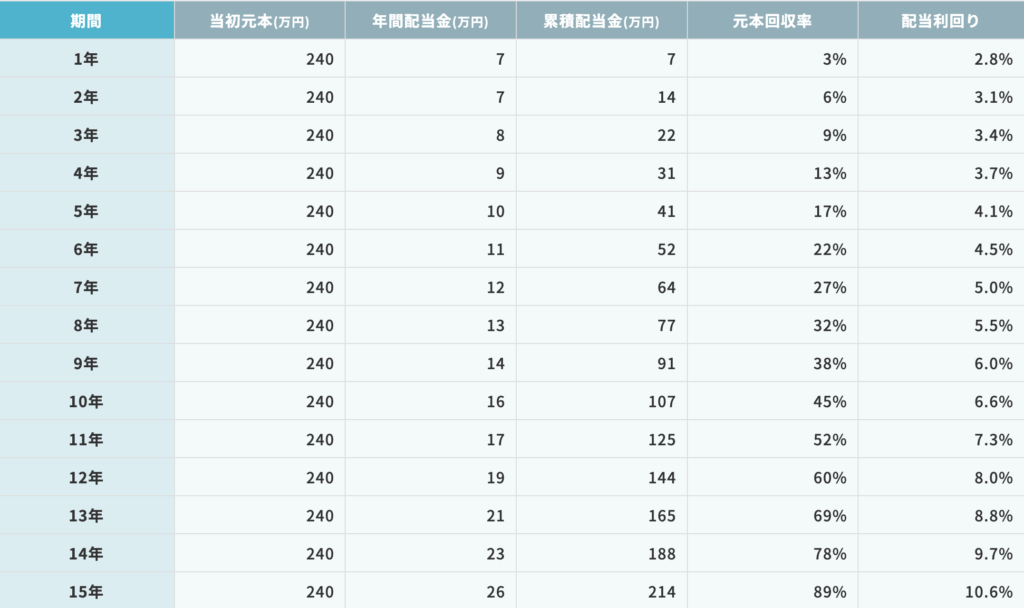

次は、NIISAと特定口座どちらにも元本は240万

年初に240万円一括投資した場合のシミュレーションをしてみます

※240万円はNISAの成長投資枠の1年の限度額

大和アセットマネジメントの

連続増配株シュミレーターを使用

あなたにあったプランでシミュレーションをして下さい!

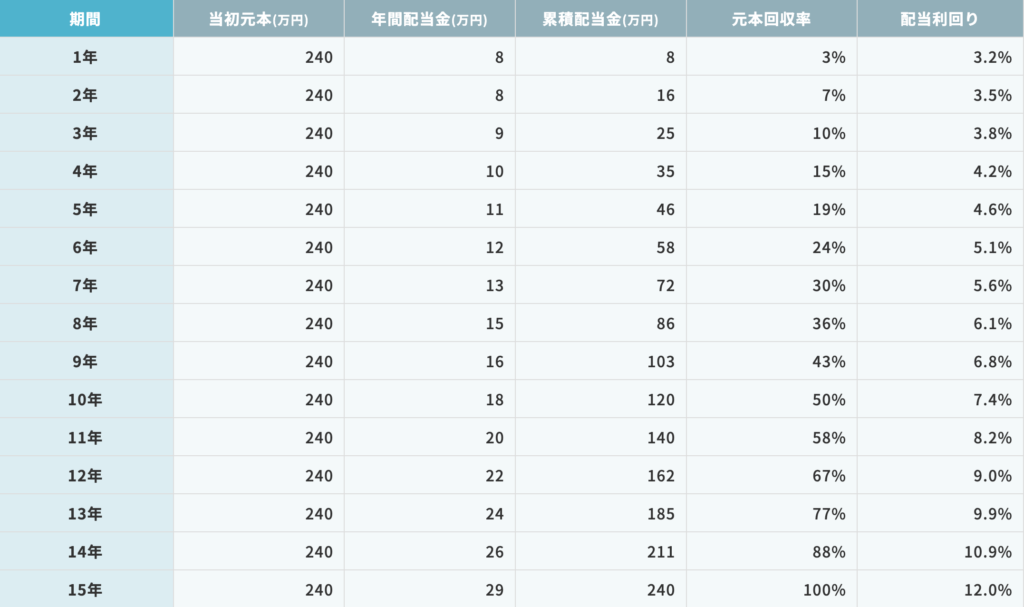

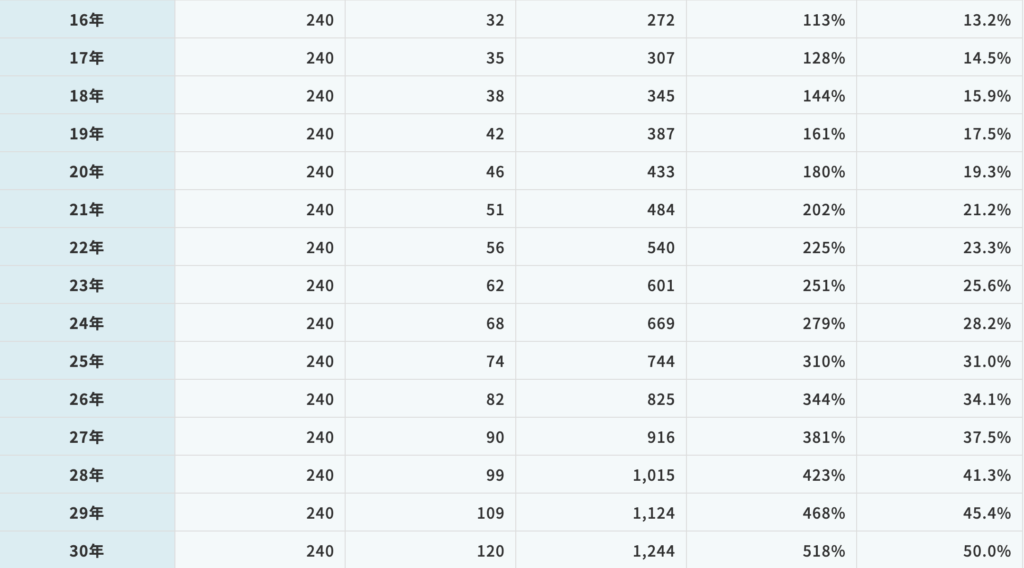

NISAの場合

元本240万円

ほったらかしでNISA口座の場合

年間配当120万円

30年目で毎月10万の配当金が得られます

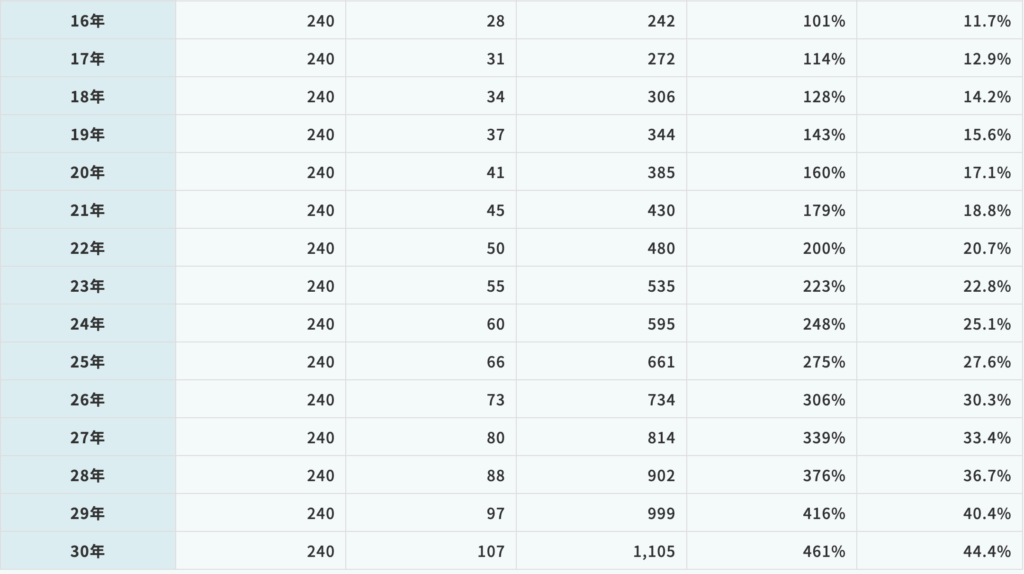

特定口座の場合

元本240万円

特定座の場合でほったらかしで

30年目で毎月約8.9万の配当金が得られます。

最後に

楽天SCHDを使った配当投資は、リタイア後の生活を支える安定した収入源となる可能性を秘めています。また、ETFを通じた米国株投資であるため、世界の成長を取り込みながら日本国内では得られないような配当利回りが期待できるのも魅力です。

50代からの新たな挑戦として、楽天SCHDを用いた配当投資で「インカムゲイン」を増やし、将来の生活基盤をより確かなものにしていくつもりです。

インデックス投資では、引き出すことに躊躇するかもしれませんが、楽天SCHDの受取型にしていれば、勝手に口座に現金が入るのも魅力ですね

楽天SCHDでインカムゲインを増やして

自分年金を作っていきましょう

※ 注意:上記はあくまで参考情報です。投資判断は自己責任でお願いします。

楽天SCHD動画

リベ大の

YouTube動画も参考にしてみて下さい

コメント